Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Testové otázky ke zkouškám insolvenčních správců platné od 1

27_03_15_Rekapitulace

6/2011 - Proxy as

blokA_otazka5f.pdf

Sestava 1 - Asociace hotelů a restaurací ČR

Vzor přílohy k účetní závěrce pro nestátní neziskové

SMLOUVA ZPROSTŘEDKOVATELSKÁ

zápis, 6. zasedání

Porušení povinností a uložení pokuty

Školský poriadok - Základná škola Jozefa Gregora Tajovského

Výroční zpráva / Annual Report 2013 - Česká spořitelna

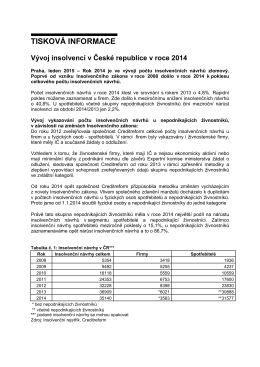

TISKOVÁ INFORMACE

Individuální PODNIKÁNÍ

CENTROPOL REALITY,s.r.o.

2014-2015 Provozní řád MŠ a zahrady Šiškova.pdf

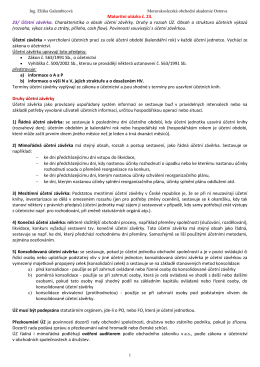

Maturitní otázka č. 23. 23/ Účetní závěrka. Charakteristika a obsah

Metodika přípravy a realizace energeticky úsporných projektů EPC

zde - Jednota bratrská

AML povinnosti (všeobecné informace)

Komponentní odpisování

SBÍRKA ZÁKONŮ - Ministerstvo vnitra

Zpráva o výsledku přezkoumání hospodaření

Dotazník k vyplnění_FÚ