Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

blokA_otazka5f.pdf

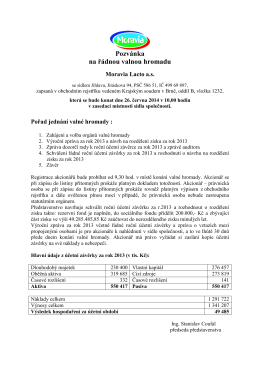

Oznámení o konání řádné VH za rok 2013

Tribunál EU potvrzuje rozhodnutí Komise, kterým se schvalují

nákupní podmínky skupiny adm ve znění platném k 1. červenci 2014

VÍCE - Naše budoucnost bez uranu, zs

Správa nezávislého auditora obce .p

Svetový deň vody 2015 - RUVZ so sídlom v Rimavskej Sobote

kveten 2015

News Flash

Testové otázky ke zkouškám insolvenčních správců platné od 1

ZPP OP 2014/01 - Česká společnost certifikovaných odhadců

POKYN K VYPLNĚNÍ SOUPISKY ÚČETNÍCH DOKLADŮ

blokA_otazka5d.pdf

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

Devátý Broker kongres

Přečtěte si všeobecné obchodní podmínky prodeje dárkových

Všeobecné obchodní podmínky prodeje dárkových poukazů

Ing. Eliška Galambicová 1 Maturitní otázka 6 a 7. Finanční účty jsou

1. Charakteristika finančního trhu

Všeobecné obchodní podmínky Tyto všeobecné

Schválenie účtovnej závierky a vyplatenie podielov na zisku

Zde si můžete stáhnout podrobnější nabídku služeb, které

zde. - DHL Global Forwarding