Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pojistné podmínky Auto GO

Bezpečnost výrobků a technické normy

Obch. podmínky

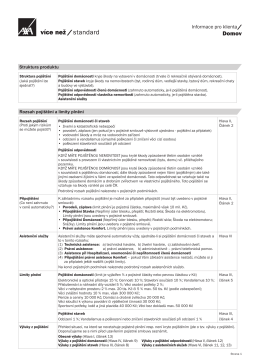

Informace pro klienta produkt Domov

Hlášení vzniku škody - postup

Pojistné podmínky pro pojištění finanční ztráty GAP

09/2013 – ročník 3

Infolist produktu

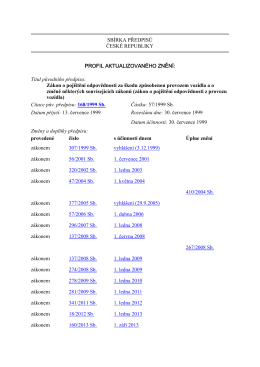

03_Zakon_168-1999_o pojištění odpovědnosti za škodu.pdf

Doplňkové pojistné podmínky pro pojištění odpovědnosti

Doplňkové pojistné podmínky pro pojištění odcizení

Speciální pojistné podmínky pro doplňková pojištění a asistenční

dpp wpa 2012/2 - Salve pojištění

Pojistné podmínky Allianz iAuto (platnost od 5. 2. 2015)

Pojistné podmínky Pojištění asistenčních služeb v domácnosti

Učebnice pojišťovnictví a pojistná matematika

POJISTNÉ PODMÍNKY pojištění závažných onemocnění FÉNIX

(DÁLE JEN „RÁMCOVÁ SMLOUVA“) A DLE

Allianz cestovní pojištění Allianz cestovní pojištění Allianz

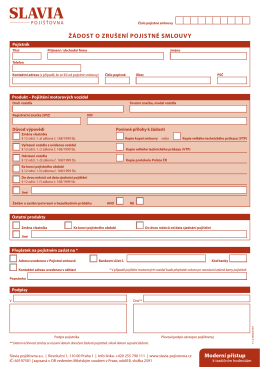

ŽÁDOST O ZRUŠENÍ POJISTNÉ SMLOUVY

Pojistné Podmínky

Využití VT v OVK

Pojistné podmínky pro pojištění odpovědnosti za škodu