Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

kültür balıkçılığı sektör raporu

Food and Health Science - ScientificWebJournals (SWJ)

TÜRKONFED Aylık Ekonomik Görünüm Raporu

Yeni Boyut.indd

rapora ulaşmak için lütfen tıklayınız - su ürünleri yetiştiricileri üretici

Alabalık İşleme Tesisi Fizibilitesi

Číslo 3 - Česká parazitologická společnost

Bağımsız Günlük Siyasi Gazete

Demir Çelik Sektör Raporu 2014

İnfertilite: Umutsuzluk Perspektifinden Bir İnceleme

engelli öğrenci, veli ve refakatçiler için afet bilinci eğitimi

İndir - ODTÜ Mezunlarla İletişim Müdürlüğü

ÜLKE BÖLÜM Tunus Çift kabuklu canlı yumuşakçalar

İlk Stok Boyunun Kışlatılmış Tilapiaların Büyüme Performansı, Yem

HATAY GUIDE

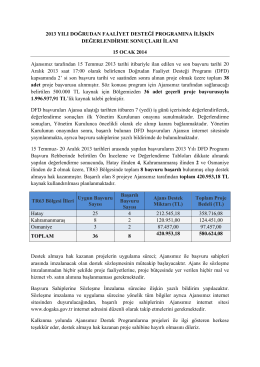

2013 YILI DOĞRUDAN FAALİYET DESTEĞİ PROGRAMINA İLİŞKİN

Sayfa 1/2

Full Article (PDF)... - Turkish Journal of Agricultural and Natural

ÖZET (PDF) - Akuademi.Net

Avlama Balıkçılığı

sempozyum davetiyesi - Atatürk Araştırma Merkezi

YYÜ SU ÜRÜNLERİ FAKÜLTESİ, 2014