Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MF 2-2011 str.14-16.pdf

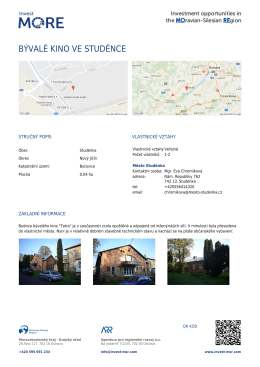

BÝVALÉ KINO VE STUDÉNCE

01/2012 - RK Spirit

Ústavní systém ČR v nálezech Ústavního soudu

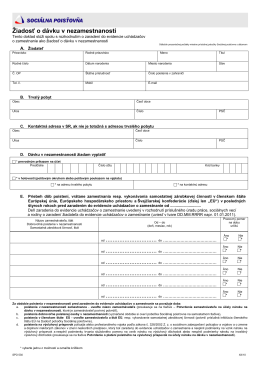

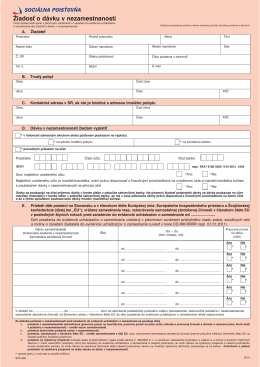

Žiadosť o dávku v nezamestnanosti

Andrea Pekárková: Sociálně-zdravotní problematika bezdomovectví

Naše policie 8/2010

Tam metne ulaşmak için tıklayınız…

Stiahnuť dokument - Sociálna poisťovňa

Subor otazok a odpovedi od 22.2.2010

SLOVNÍK POJMŮ POUŽÍVANÝ V RÁMCI POJIŠTĚNÍ VOZIDEL

Daňové nerovnosti a diskriminace

Slovo biskupa Františka na zasedání zastupitelstva města Plzně

Výroční zpráva 2013 (pdf, 775 kB)

PRÁVNÍ PROBLEMATIKA JUDr. Karel Hlaváček, Šustek & Co

Podrobný program ke stažení zde.

pro Ing. Igora Lichnovského,

Pozrite si celé číslo magazínu

Dr. Neela Winkelmann-Heyrovská - NH Partners, advokátní kancelář

Pojistné podmínky - vstupenky

SOCIÁLNA POISŤOVŇA

plný text tohoto článku ve formátu PDF

zadani final_studenti