Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

stručný průvodce úvěrovými registry

Spolek Aikidó, zs - Aikido Praha Sekai Dojo

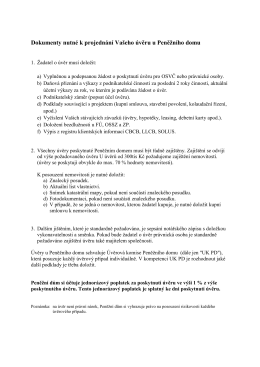

Dokumenty nutné k projednání Vašeho úvěru u Peněžního domu

Závěrečná zpráva

zde

zde - Kamarádi vzdělání

Základní sociální potřeby, třídní kolektiv

Okénko do farnosti 5/2013 (formát pdf) - Farnost Letohrad

Přednáška 10

Stáhnout v PDF

Otevřít náhled PDF

Životní a úrazové pojištění

Otevřít náhled PDF