Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Raporti i auditorit 2010 ang PJESA2.pmd

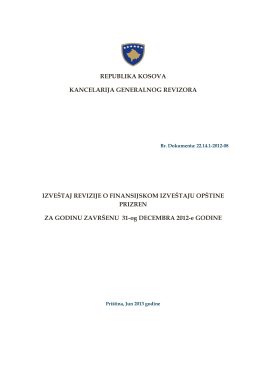

Raporti Vjetor i Auditimit - Zyra e Auditorit të Përgjithshëm

ŞartName

Boğaziçi Üniversitesi - ETM İş ve BT Strateji

1.strana

wydrukuj podstronę do PDF

คณะกรรมการป้องกันและปราบปราม การทุจร

Rregullorja për krijimin e Ndërmarrjeve Publike Lokale dhe

Preuzmi - usaid demi

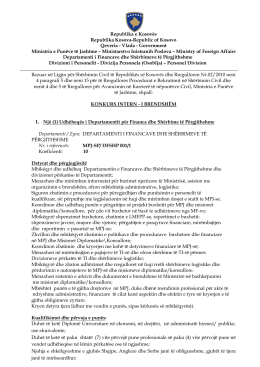

KONKURS INTERN - I BRENDSHËM 1. Një (1)

Preuzmi

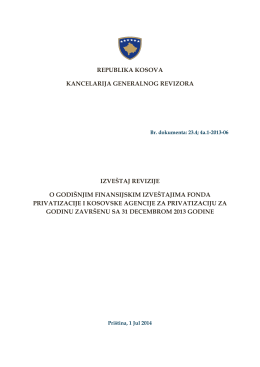

Fond Privatizacije i Kosovska Agencija za Privatizaciju

Katalog - Görkem Otomasyon