Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Preuzmi

Preuzmi

null

Projektom koji finansira EU rukovodi Kancelarija Evropske Unije u

заштита потрошача - EMC

Preuzmite BHS verziju u PDF formatu.

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

Preuzmite rad - ForestFires.ba

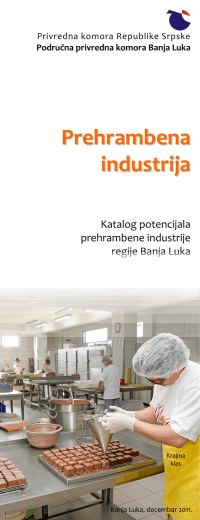

Prehrambena industrija - privredna komora (bl)

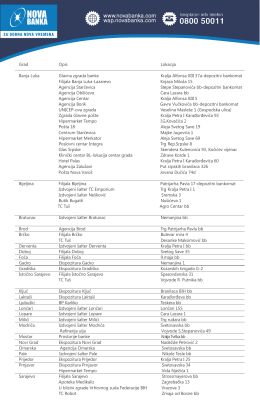

Spisak bankomata

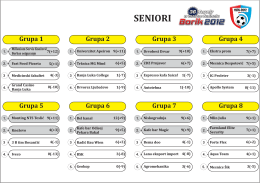

Parovi, grupe, datumi, rezultati

izbor iz kataloga Građevinarstvo 2011 *.pdf

2016 JU Tehnička škola Banja Luka