Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Preuzmi

Riječnik različitosti

Preuzmi

izvod iz monografije grada zrenjanina

Prehrambena industrija - privredna komora (bl)

Godišnji_izveštaj za 2013 godinu.

IZVJESTAJ V Vukadinovic konacno lektorisan 29062012.pdf

FILOZOFSKA DIMENZIJA KNJIŽEVMIH DELA MILOŠA

kroz seoski turizam

tylomax 500 - Fish corp. 2000 PHARMACY

Automatizacija proizvodnje podrazumijeva primjenu ekonomskih i

Kompletan tekst

broj 45 - DRVOtehnika

E-Info Word - Regionalna privredna komora Valjevo

Glasnik Privredne komore Kantona Sarajevo

POZIV BHdiaFor 2013

Sluzbeni glasnik 16 - Skupstina Unsko

broj 44 - DRVOtehnika

internacionalizacija poslovanja mercatora u regiji jugoistočne evrope

deklaracija nf

Vlada mora ponuditi optimalna rješenja za razVoj priVrede za

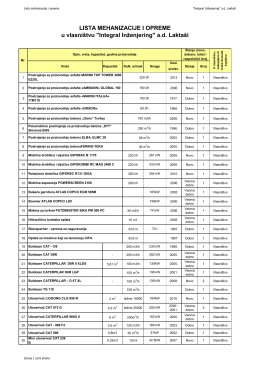

"Integral Inženjering" ad Laktaši

Sudovi o kojima se ne vodi dovoljno računa