Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2Izvestaj o revziji komplatan

Godišnji izveštaj javnog društva Perutnina Ptuj – Topiko a.d.

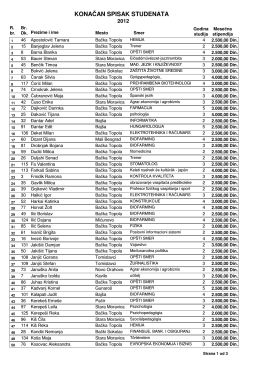

KONAČAN SPISAK STUDENATA

elementi kontrole širenja oboljenja u savremenoj industrijskoj

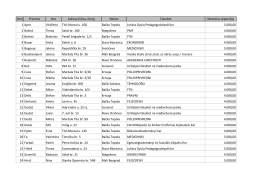

ovde - Opština Bačka Topola

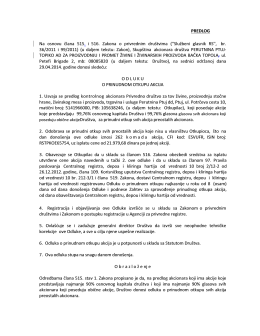

Predlog odluka o prinudnom otkupu PP Topiko

REPUBLIKA SRBIJA INŽENJERSKA KOMORA SRBIJE

Odjek 71

Słownictwo języka serbskiego.pdf

OVDE - GOMEX

İlk Kez - TURKrating

Godišnji izveštaj Javnog društva Perutnina Ptuj – Topiko a.d.

ASNS: Vlast kriva za nezakonito postupanje poslodavaca prema