Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

broj 2 - Ekonomski pogledi

рурална индустријализација као сегмент

klikom ovdje - Kakanj Live | portal kojem se vjeruje

погледајте у информатору - Fakultet poslovne ekonomije

Diplomski

sl-32 stari.pdf - Скупштина Града Новог Сада

Broj 7, 2013 - Ekonomski fakultet u Brckom

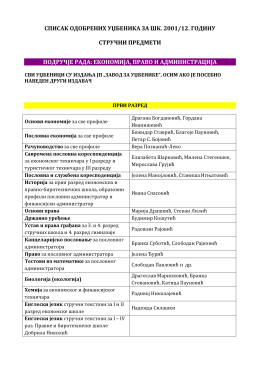

списак одобрених уџбеника за шк. 2001/12. годину стручни

broj 3 - Ekonomski pogledi

Књига предмета

Pravilnik o upisu studenata na studijske programe

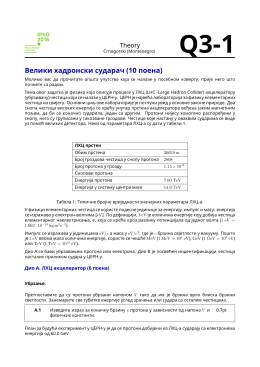

IPhO 2016 - Theory - Large Hadron Collider

Informator - Prijemni ispit (.pdf)

Prilog uz model ugovora o otkupu električne energije

Информатор о раду

симулација плана примарног резања трупаца (ппрт) у

СИРОМАШТВО У СРБИЈИ