Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3/2013 2

Nový občanský zákoník - Glosář vybraných termínů

kardiyovasküler sistem hastalıklarında kullanılan ilaçlar ile

Bu PDF dosyasını indir

Pracovní program 2015

Klauzule zloupotrebe u potrošačkim ugovorima i ugovoru o osiguranju

PREDAVANJA TRANSPORT 2014

Zbornik radova / Conference proceedings

1 Biblioteka Univerziteta Singidunum Pregeld poslednje nabavke

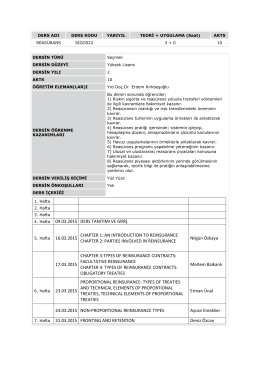

SİGO522 Reasürans Dersi İçeriği

NICE SLIGHT DISCREET AND INTELLIGENT

click here - WordPress.com

What Should Turkish Economists Do and How

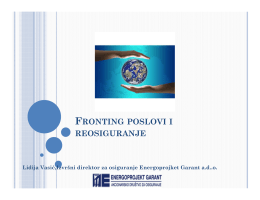

FRONTING POSLOVI I REOSIGURANJE

izvje š taj - Osiguranje GARANT dd

Sistem Geliştirme Projelerinde Kullanılan

Saradnik za reosiguranje

View/Open - Hakkari Üniversitesi

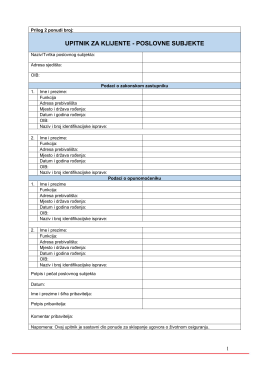

Obrasci pravna osoba

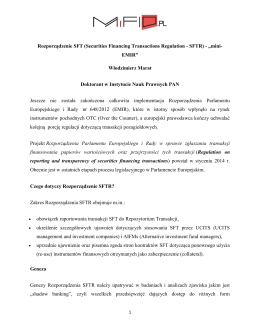

Rozporządzenie SFT (Securities Financing Transactions Regulation

lista osób odznaczonych odznaką lista osób