Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

World Bank Document

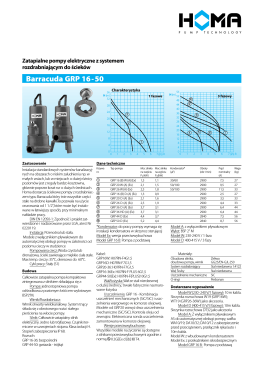

Ulotka techniczna - HOMA

Jugoistočna Evropa

Suočavanje sa poplavama i jačanje rasta

รุ่นที่ 1

Predhodna studija opravdanosti za izgradnju Eko zelenog

Rezime - Financing

Crna Gora: Priprema za prosperitet

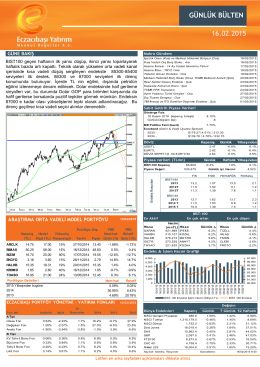

Günlük Bülten02.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

Tržište korporativnih obveznica u Srbiji 1

View/Open - Socioeconomica

Godišnji izveštaj za 2010. godinu

Podsticaji dižu investicioni potencijal na milijardu evra

file - Ekonomický ústav SAV

Hospodársky vývoj Slovenska v roku 2013 a výhľad do roku 2015

ISPITNA PITANJA

Port Schedules

the feldstein-horioka puzzle in the presence of structural breaks

vraćanje u ravnotežu u svrhu snažnijeg rasta

Port Schedules

Katalog - ceník 2013

Sylwia Sulmowska CV 2015 - Studio Języka Angielskiego

saopštenje za medije