Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

TIPOVI PREVARA U OSIGURANJU I INDIKATORI ZA NJIHOVO

ДОКТОРСКЕ ДИСЕРТАЦИЈЕ

2 - Agencija Expert

2.3. Uticaj novih tehnoloških rješenja na zadovoljstvo

OVO JE ZVANIČAN RCUB TEMPLATE: Normal

Váltó - sportido.hu

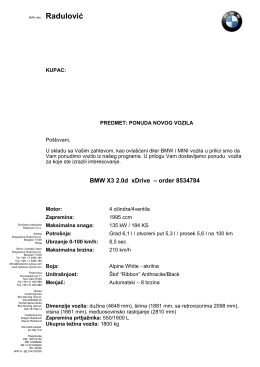

Radulović - Polovni automobili

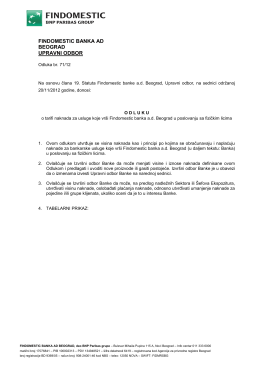

FINDOMESTIC BANKA AD BEOGRAD UPRAVNI ODBOR

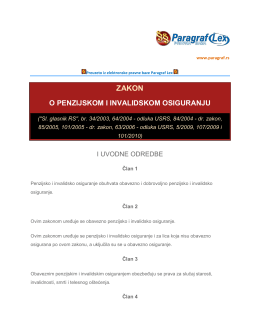

Закон о пензијском и инвалидском осигурању