Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Penzione reforme u Srednjoj i Istocˇnoj Evropi

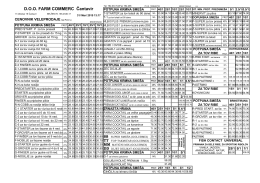

D.O.O. FARM COMMERC Čantavir

Němci v Brně 1945-1946

Prijedlog Zakona o izmjenama i dopunama Zakona o lizingu

01 Telebak.indd

Preuzmi izvještaj

null

pobierz - Tczew, Urząd Miasta

Naučni časopis "Financing" - Broj 3 Godina 4 / septembar 2013.

robert varga DijaMant-safir MenaDžer

SAVUNMA REFORMU RAPORU - T.C. Cumhurbaşkanlığı

Web Tabanlı Türkçe Ulusal Derlemi (TUD)*

Penzijski sistem u Srbiji

Parlamentarci neće na posao ali hoće plate

analiza indeksacije opšteg boda i beneficiranog radnog staža

Pacijent kao oštećeni u građanskom pravu i njegova sukrivica

Standardni uslovi nabavke HeidelbergCementa

AKCIJSKI KATALOG

Program 23 festivala glumca - Vukovarsko

socijalne reforme - Hrvatska znanstvena bibliografija

3. situaciona analiza - Future Hospitality Leaders