Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Prof.dr Rade Ratković Budva, 07.11.2010 STRATEŠKI IZAZOVI

Geotermalna energija

- Alam Sutera

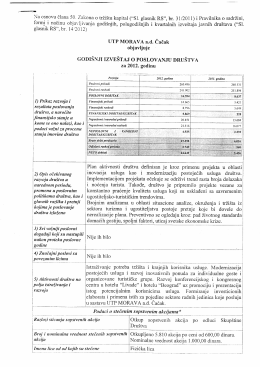

igodišnji izveštaj o poslovanju društva za 2012. god.

- Alam Sutera

Tržište rada br.9-2011 1 STRUČNI ČASOPIS ZAVODA ZA

Javni poziv za potpore programima DMK 2016 - Business

27 Mistrzostwa Europy Notariuszy w Piłce Nożnej

STOČARSTVO

Službeni glasnik Opštine Milići br. 07/10

Sanosil Super 25

CRNE GORE 2012–2013 - Open Government Partnership

Almir Panjeta: “Puno je časnije uraditi priču o tome da je