Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

01 Telebak.indd

Rezime - Financing

reklame

Naučni časopis "Financing" - Broj 2 Godina 1 / decembar 2010.

Naučni časopis "Financing" - Broj 2 Godina 3 / jun 2012.

Naučni časopis "Financing" - Broj 4 Godina 3 / decembar 2012.

… Uvek u modi …

PDF za prenos

MEĐUNARODNI RAZGOVORI

IBM Maximo Asset Management

Code of Conduct-MONTENEGRO

koja je lokalni partner Svetskog ekonomskog foruma

KONKURENTNOST SRBIJE ZA 2013. GODINU.pdf

Jednaka prava za sve migrante koji ovde žive

RRF magazin broj 4 - Institut Računovođa i Revizora Crne Gore

ovde. - Skrobara.co.rs

eFlajer Zima 2016

Naučni časopis "Financing" - Broj 3 Godina 4 / septembar 2013.

Mesečni izveštaj Uprave za javni dug

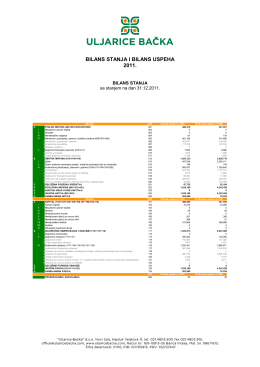

BILANS STANJA I BILANS USPEHA 2011.

Naučni časopis "Financing" - Broj 4 Godina 2 / decembar 2011.

Protumonopolska politika: Komisija poduzima daljnje

Monetarna integracija u državama regiona: nemoguća i/ili