Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kontrola nad novcem Kontrola nad novcem

Upravljanje konfliktima

srpskom - Profesionalna orijentacija

Koll på pengarna 2015 BKS

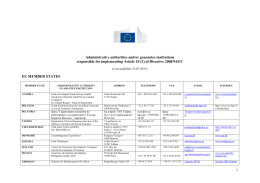

Administrative authorities and/or guarantee institutions responsible

hotel temizlik ürünleri - GP Elektrik Mekanik İnşaat

W ramach Światowego Tygodnia

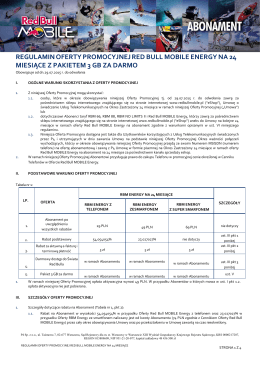

regulamin oferty promocyjnej red bull mobile energy na 24 miesiące

Obrazac prijave za ostvarivanje potpore

„Onaj ko nema hrabrosti na glas se zauzeti za svoja

izložba “hero mother”

Poštovani gospodine Zolnhajm, Obraćam vam se

GARANCIJSKA IZJAVA ZA BIJELU TEHNIKU Aparat je namijenjen

mišljenje o nacrtu zakona o naknadi štete žrtvama krivičnih djela

Zaključak gradonačelnika

Vodič za uspešnu prezentaciju podataka i radova

Handel ze Szwecją

Titulek prezentace

Noviny IVT 2013 - Tepelná čerpadla IVT

1. Opština Herceg Novi 1

Cjenovnik - Mazda Crna Gora

příloze