Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

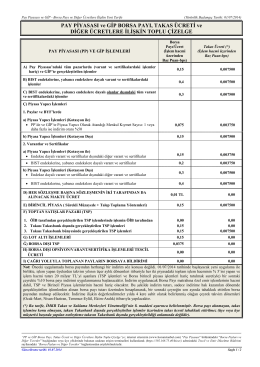

EK – 1 - Borsa İstanbul

PAY PİYASASI ve GİP BORSA PAYI, TAKAS

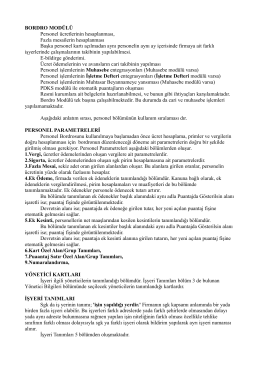

BORDRO MODÜLÜ Personel ücretlerinin

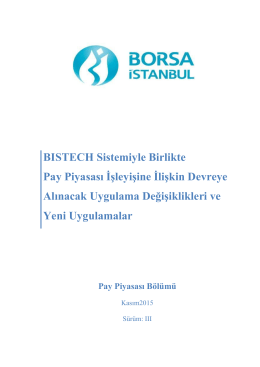

BISTECH Sistemiyle Birlikte Pay Piyasası

FİNANSAL PİYASALAR

BİST – NASDAQ PROJESİ FAZ 1 – BİLGİLENDİRME

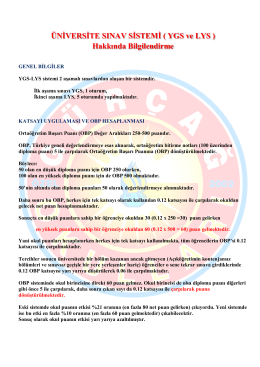

ÜNİVERSİTE SINAV SİSTEMİ ( YGS ve LYS ) Hakkında Bilgilendirme

Sunum için lütfen tıklayınız

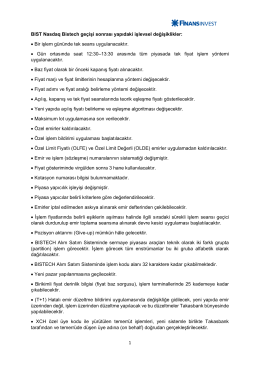

1 BIST Nasdaq Bistech geçişi sonrası yapıdaki

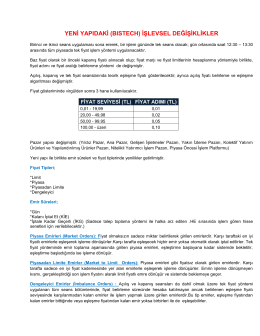

yeni yapıdaki (bıstech) işlevsel değişiklikler

Yazının tamamını okumak için tıklayın

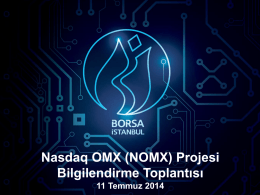

Nasdaq OMX (NOMX) Projesi Bilgilendirme Toplantısı

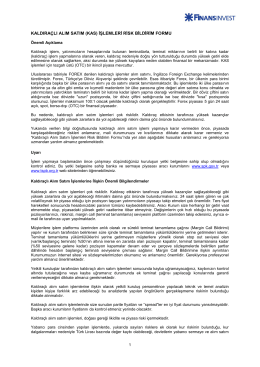

kaldıraçlı alım satım (kas) işlemleri risk bildirim

Dialog_Spec_Lipsko_low.pdf | 2,31 MB

Haftalık Ekonomi ve Dış Ticaret Görünümü

FİNANSAL PİYASALAR

Zasvätenie sa – oddanie sa, zverenie sa, postavenie sa pod

Kutsal - Mersin Üniversitesi

bıstech - Tacirler

Ankara Sanayi Odası 2014 Yılı Çalışma Programı

İşlem Aracılığı Faaliyeti Kapsamında Emir İletimi ve

Grup Rehberliği Programının Zihinsel Yetersizliği Olan Çocuğa

Dara Plus Restaurant Döküman için Tıklayınız.