Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

SAĞLIK İŞLETMELERİNDE ETKİNLİK ANALİZİ: KOCAELİ

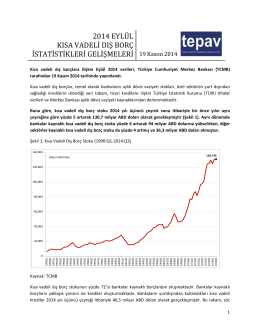

2014 EYLÜL KISA VADELİ DIŞ BORÇ İSTATİSTİKLERİ

Kamenné 16 /1057 90701 MYJAVA http://www.agem.sk/ Cenník je

Sonuçlar

Genişletilmiş Bologna Eş Güdüm Komisyonu Üyeleri (BEK)

poliamid kompaund malzemesinin çift vidalı

Jovan P. Šetrajčić, Jovan K. Popović, Ana J

Ukončovacie prvky

การไกล่เกลี่ยคดีครอบครัว - มหาวิทยาลัยธุรกิจบัณฑิตย์

“IŞIK VE SES TEMASI” ÇALIŞMA SORULARI ve CEVAPLARI

Bosphorus Prize for European Understanding" Ödülü AXA

Propozície 2015 - ZUŠ MÁRIE HEMERKOVEJ v Košiciach

337.46 KB - Inet-tr

zoznam video filmov

- KeplerUnited.org

Doktorska disertacija

TURKISH ECONOMIC ASSOCIATION

Gezi Hareketi

Health-Related Life Cycle Risks and Public Insurance

P8_vibrace _ESF.pdf - Technická univerzita v Liberci

Kitap İncelemesi: Geçmişin Aynasında Geleceği Görmek

1.1. Giriş - Yrd.Doç.Dr.Serdar Göncü

Ders Bilgi Formu (Türkçe) Ders Adı: İktisada Giriş Bölüm/Program