Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

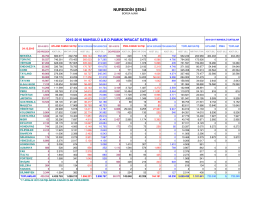

Kredi Temerrüt Swapları ve Kredi Dereceleri

günlük bülten - İnfo Yatırım

24 Ocak s1

7.5.YYEP Ek 5

kararlar komisyonunda görüşülen ve tmmob genel kurulu tarafından

Ekonomide Geçen Hafta

Katalogový list RIA15 - E

Profesijný životopis

Ekli Dosyayı Görmek İçin Tıklayın

dönem içi sınav ve etkinlik notları ile dönem sonu notlarının öğrenci

Kablosuz Ağ Teknolojisi

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

İş Sağlığı ve Güvenliği Önlemlerine Aykırılık Nedeniyle

Latte Art Yarışma Kuralları

Borçlar Hukuku Özel Hükümler Dersi Final Sınavı Cevap Anahtarı

S?PL?N SORU? - Ceza İşleri Genel Müdürlüğü

13-Ecmel Kaan Yalankoz-Sunum

2014-2015 Şube Eylem Planları

harita4 - Uluborlu Selahattin Karasoy Meslek Yüksekokulu

LABORATUAR TEKNİKLERİ

LABORATUAR TEKNİKLERİ

kuvvet ve hareket ünitesi örneği - Eğitim ve Öğretim Araştırmaları