Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

gayrimenkul ve konut sektörüne bakış 2014

Kapsamlı Gayrimenkul Sektör Raporu - Aralık

TÜRKİYE KENDİ OTOMOBİLİNİ ÜRETEBİLİR Mİ

GDO Karşıtlığının Ağır Bedelli Faydaları

01 Ocak 2014 - Emlak Konut GYO

indirmek için tıklayın.

Eylül 2014 raporu yayınlandı.

Kapadokya - Nevşehir Muşkara Haber

SAĞLIK İŞLETMELERİNDE ETKİNLİK ANALİZİ: KOCAELİ

gayrimenkul sektörünün algı ve itibarını araştırdık!

Zirve Kitapçığı

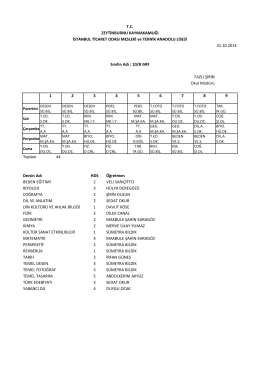

10/B Grafik Sınıfı

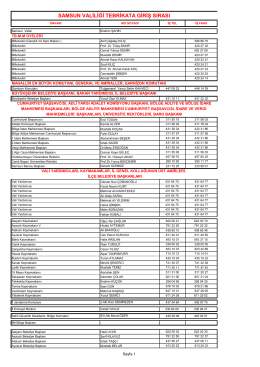

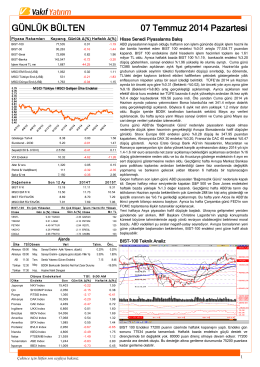

GÜNLÜK BÜLTEN 07 Temmuz 2014 Pazartesi