Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

(III-48.2) tam metnine ulaşmak için tıklayınız

Buradan İndirebilirsiniz

katılımcılara duyuru anadolu hayat emeklilik a.ş. emeklilik yatırım

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

Untitled - Sermaye Piyasası Kurulu

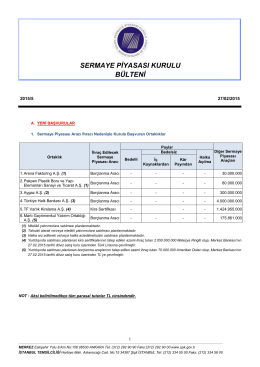

27.02.2015 tarih ve 5/225 s.k.

Buradan İndirebilirsiniz

Üyel El Kitabı - Kumluca Ticaret ve Sanayi Odası

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLĠLĠK A.ġ

TÜRKiYE TURiZMiBÜYÜYOR, iZMiR

Faktör Piyasaları ve Gelir Dağılımı

AZİMUT BOSPHORUS CAPİTAL PORTFÖY YÖNETİMİ A.Ş. (Eski

• Kurumsal Yönetim İlkelerine Uyum Raporu

Yatırım Fonlarına İlişkin Rehber

KILAVUZMKKYönetmeliği

Untitled - Avrupa Birliği Bakanlığı

Tasarruf Sahiplerine Duyuru