Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GÜNLÜK BÜLTEN - 26 Şubat 2014 Çarşamba

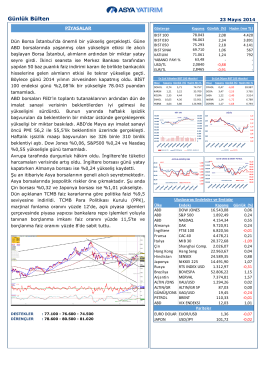

GÜNLÜK BÜLTEN - 23 Mayıs 2014 Cuma

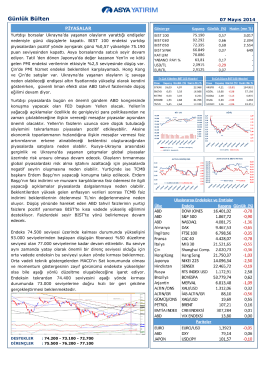

GÜNLÜK BÜLTEN - 07 Mayıs 2014 Çarşamba

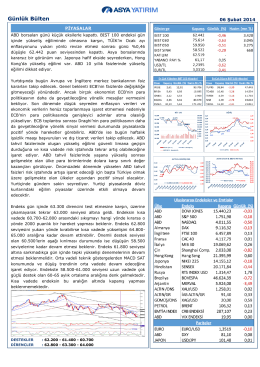

GÜNLÜK BÜLTEN - 06 Şubat 2014 Perşembe

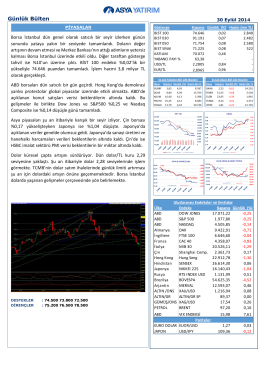

GÜNLÜK BÜLTEN - 30 Eylül 2014 Salı

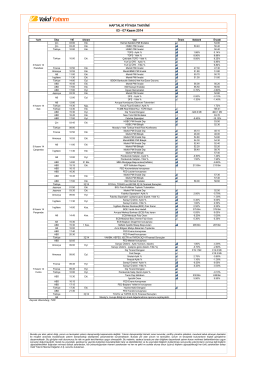

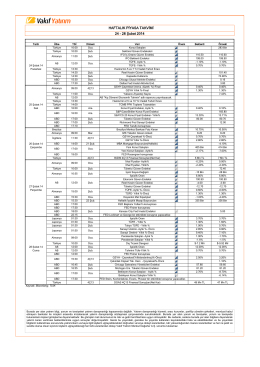

03 - 07 Kasım 2014 HAFTALIK PİYASA TAKVİMİ

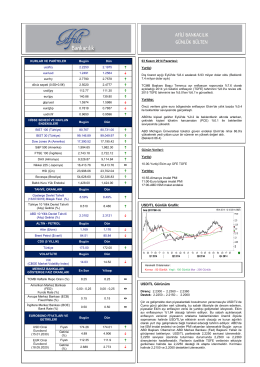

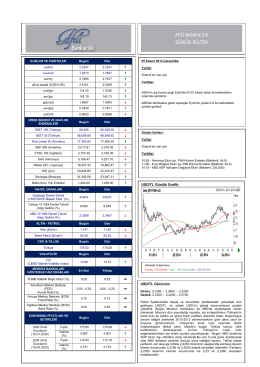

Günlük Bülten - Asya Yatırım

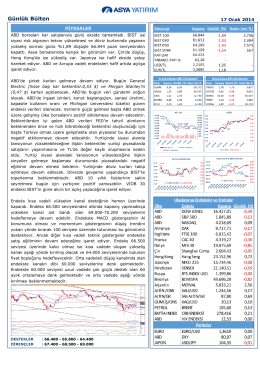

Yabancı Payı - 27 Şubat 2014 Perşembe

GÜNLÜK BÜLTEN - 26 Ağustos 2015 Çarşamba

WOLFRAM-CARB

24 - 28 Şubat 2014 HAFTALIK PİYASA TAKVİMİ

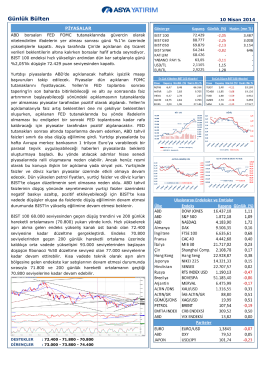

GÜNLÜK BÜLTEN - 10 Nisan 2014 Perşembe

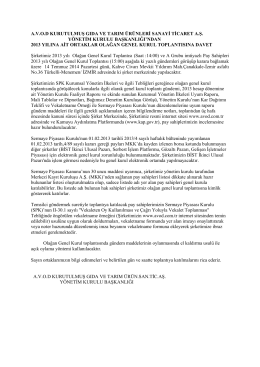

2013 Genel Kurul İlan Metni

30.09.2014

Renkler - Nihat Bilgin Yayıncılık

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/177

ÖDEMELER TABLOSU - 11 Eylül 2014 Perşembe

11 Kasım 2014 Salı

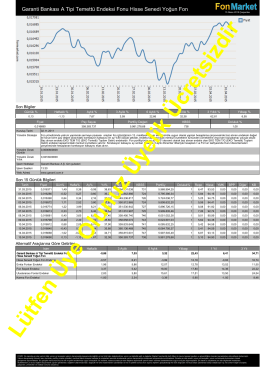

Garanti Bankası A Tipi Temettü Endeksi Fonu Hisse

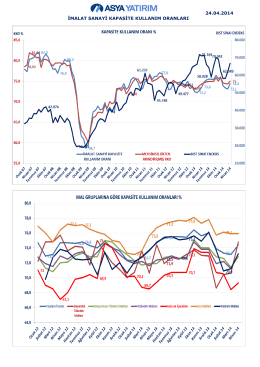

KAPASİTE KULLANIM ORANLARI - 24 Nisan 2014

03 Kasım 2014 Pazartesi

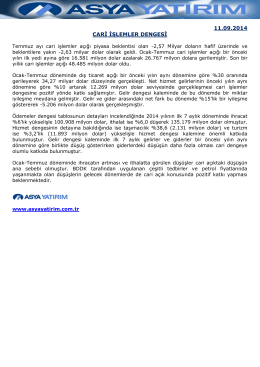

11.04.2014 CARİ İŞLEMLER DENGESİ

05 Kasım 2014 Çarşamba