Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 05.03.2015

günlük bülten - İnfo Yatırım

Piyasa Yorumu - Turkborsa.net

Günlük Bülten 09.01.2015 - İnfo Menkul Değerler A.Ş.

Kombi Kullanma Kılavuzu

Okumak için indiriniz. - Merkez Bilgi Alanı Vakfı

GÜNLÜK FOREX BÜLTENİ

info GÜNLÜK BÜLTEN 16.06.2014

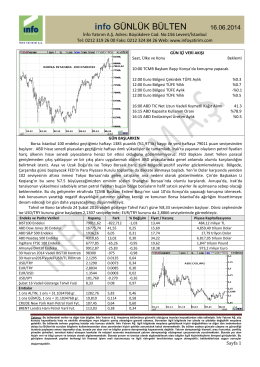

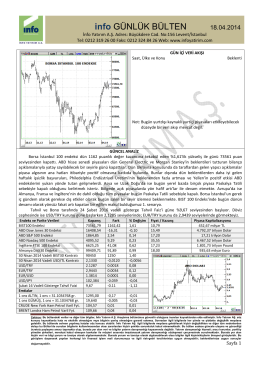

info GÜNLÜK BÜLTEN 18.04.2014

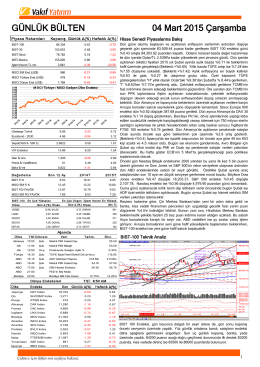

GÜNLÜK BÜLTEN

günlük bülten - İnfo Yatırım

araştırma - Garanti Yatırım

Günlük Bülten - Turkborsa.net

GSD Denizcilik Gayrimenkul İnşaat Sanayi ve Ticaret A.Ş. ile GSD

İndirmek için tıklayınız

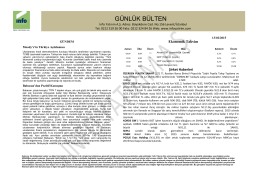

GÜNLÜK BÜLTEN

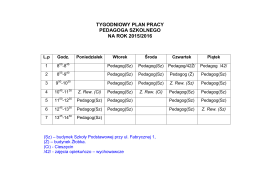

TYGODNIOWY PLAN PRACY PEDAGOGA SZKOLNEGO NA ROK

E. Ediz Tütüncü III. Ulusal Diyabetik Ayak İnfeksiyonları

Istihdam Izleme Bulteni 12 2013

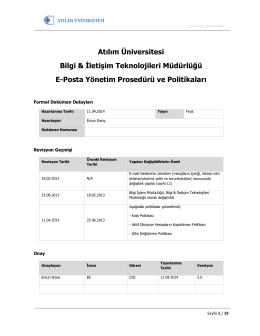

E-Posta Yönetim Prosedürü - Bilgi ve İletişim Teknolojileri Müdürlüğü

Arsan Kimya`nın gözü Şampiyonlar Ligi Kupasında