Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

vergi dairesi ve belediyelere olan borçlar

Kanun metni için tıklayınız

G E N E L G E

Kanun No. 6661 Kabul Tarihi: 14/01/2016

REKLAMAČNÝ PORIADOK

genel bilgiler - Hakkari İl Özel İdaresi

Spor Yüksekokulumuzun Değerli Öğrenci Adayları,

T.B.M.M. Bütçe Başkanlığı İş Kanunu İle Bazı Kanun

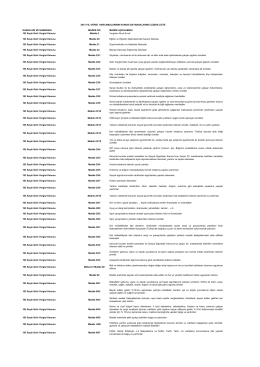

Vergi Harcamaları Listesi

Programın Deşifresi İçin Tıklayınız

En Büyük Hırsızlık Milli İrade Hırsızlığıdır sf. 06 Kadir Topbaş 3. kez

HAMLEDER karara tepkili

Kurum Alacaklarının Geçici 60 ıncı

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

1 YENİ KDV İSTİSNA/ İADE SİSTEMİNDE ARANAN BELGELER

2012-2014 Yılı Faaliyet Raporu - Türkiye Okul Sporları Federasyonu

kamuoyuna duyuru - Marmara Üniversitesi

Beden Egitimi ve spor (1)