Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2011-1 UUE_Genelgesi PG

2011/1 UUE Genelgesi STH-AH

(2011/1-5) 2011/1 sayılı pazar araştırması ve pazara giriş desteği

Türkiye Vakiflar Bankasi T.A.O.

1 EK BR PAZARA GİRİŞ DESTEĞİ

Erkan Salur

View/Open

2014/8 UUE Genelgesi

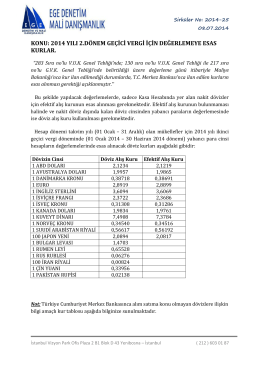

2014 yılı 2.dönem geçici vergiye esas değerleme kurları

tooway-uydu-internet-sozlesmesi

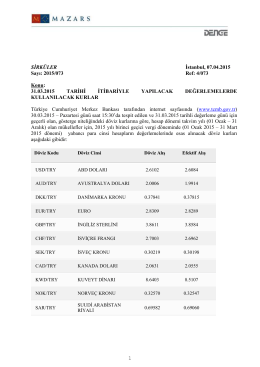

31.03.2015 Tarihi İtibariyle Yapılacak

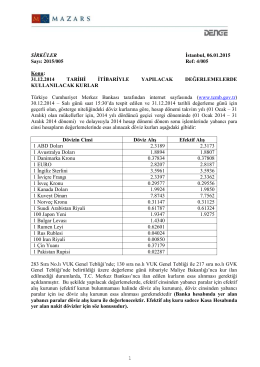

31.12.2014 Tarihi İtibariyle Yapılacak

Techem RF Sistemi

A roszatom kockázatai

Tanımlar:

İndirimli Teminat Uygulaması Sistemi (İTUS)

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

iş sağlığı ve güvenliği hizmetleri yönetmeliğinde değişiklik

İSG Yönetmeliğinde Değişiklik

TRENDOVI U RAZVOJU SRPSKOG TRŽIŠTA

ALBERTA ÜNİVERSİTESİ - International Undergraduate Students

HASAR ÖDEMESİ - Sigorta Gazetesi