Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

personel sayısı - Zonguldak Belediyesi

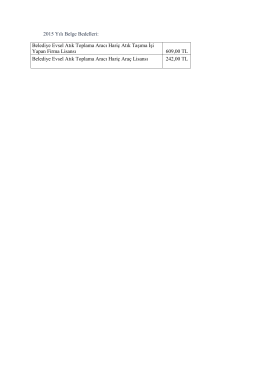

2015 Yılı Belge Bedelleri: Belediye Evsel Atık Toplama Aracı Hariç

Kalite Yönetim Standartları Kılavuzu (MTE)

gazeteyi görmek için tıklayınız

2016 Yılı Katı Atık Bedellerinin Yeniden Düzenlenmesi Hakkındaki

Ek dosya

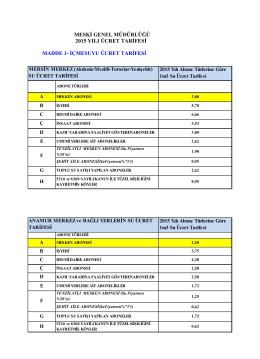

içmesuyu ücret tarifesi - Mersin Su ve Kanalizasyon İdaresi

2013-2014 Eğitim Yılı İçin Kurum Tanıtım Kitapçığımız

Medya metinlerinin Okunması

Evsel Katı Atık Ücret Tarifelerinin Belirlenmesinde Son Tarih 31.12

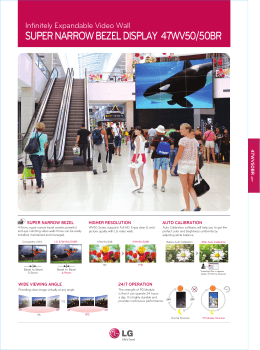

SUPER NARROW BEZEL DISPLAY 47WV50/50BR

Devlet personel başk.genel tebliğ seri no 2

zeytinburnu belediye başkanlığına

TC EDREMİT BELEDİYE BAŞKANLIĞI Evsel Katı Atık Tarife Raporu

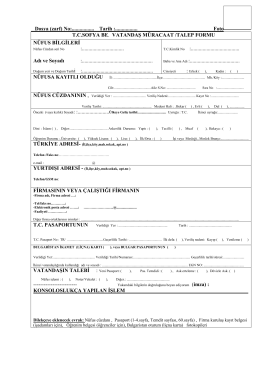

Dosya (zarf) No:................. Tarih :................. Foto T.C.SOFYA BE

Dosyalar-Dökümanlar

PowerPoint Sunusu

sonuc_odakli_liderlik

7-) Vodafone Smart 4 Mini 785 Kullanıcı kılavuzu