Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2013 Yılı Faaliyet Raporu

2014 Yılı Faaliyet Raporu

HDI Sigorta 31 Mart 2015 Finansal Tablolar ve Dipnotlar

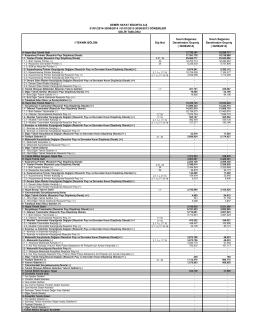

I-TEKNİK BÖLÜM Dip Not Sınırlı Bağımsız

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

I-TEKNİK BÖLÜM Dip Not Bağımsız Denetimden

BORÇ Eski SAYAÇ - Pulsever Enerji

2. Çeyrek Finansal Tablolar (01 Ocak - 30 Haziran)

ÜNİTE 1=ATILGANLIK VE ATILGANLIK EĞİTİMİ İnsanların duygu,düşünce

3. Çeyrek Finansal Tablolar (01 Ocak - 30 Eylül)

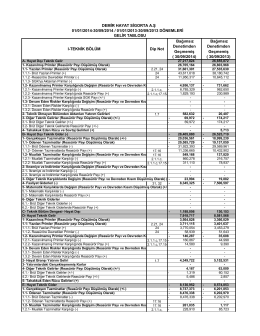

HDI SİGORTA ANONİM ŞİRKETİ 1 OCAK

Kľúčové informácie pre investorov

Allianz Hayat Emeklilik AŞ - Allianz Yaşam ve Emeklilik

30 eylül 2015 hesap dönemine ait finansal tablolar ve dipnotlar

ANAYASA HUKUKU

2014 FAALİYET RAPOR U

Raporu indirmek için tıklayın

2013 - Faaliyet Raporu

Faaliyet Raporu 2013/12

21 MART 2014 - Ekonomi Gazetesi

Yaşam için bir olduk. Allianz Yaşam ve Emeklilik A.Ş. Faaliyet

Şekerbank 31.12.2013 konsolide olmayan dipnotlar

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi