Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TÜRK TİCARET KANUNU UYARINCA TİCARİ İŞLETMENİN DEVRİ

Gıda Güvenliği, Veteriner ve Bitki Sağlığı Politikası

Çocukluk Çağında İnme ve Yeni Tedavi Yaklaşımları

Medyada ve Hukukta İzler, Dönüşümler

sıemens

Sekülerizm Ödül Töreni Konuşması

mimoriadna ponuka

FeFlow

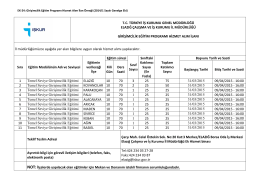

İndir - İşkur

653 - Türkiye Büyük Millet Meclisi

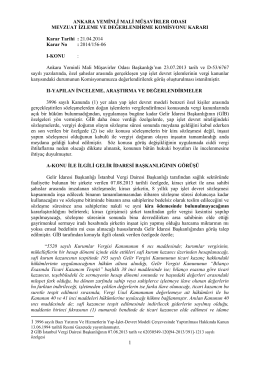

Ek1 - Ankara YMM

İndir - İşkur

15.cilt sayı 2.indb

communiqué

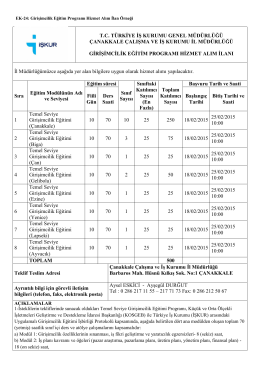

tc türkiye iş kurumu genel müdürlüğü bursa çalışma ve iş kurumu il

bina turları talimatı - Orhaneli Devlet Hastanesi

1 T.C. TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ Aktif İşgücü

FK30 Serisi MONTAJ VE İŞLETME KILAVUZU

Asınıfı enerji

Coca Cola Bursa sunum

a kitapçığı

25-thousand-dollar-IX

Sayın Andromeda Rezidans Sakinlerimiz, Rezidansımızda