Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ayrıntı İçin Tıklayınız

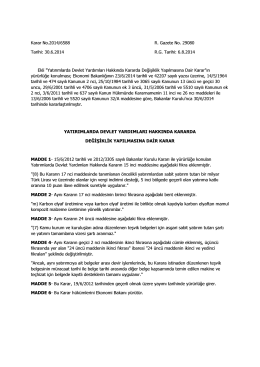

Karar No.2014/6588 R. Gazete No. 29080 Tarihi: 30.6.2014 R.G.

Fiyat Listesi (.PDF) - Mey Kupa Plaket Madalya

RETEST : 2 - 3 FEBRUARY, 2015

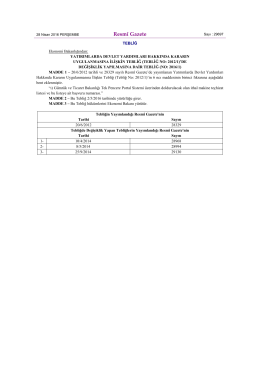

Resmî Gazete - KPMG Vergi

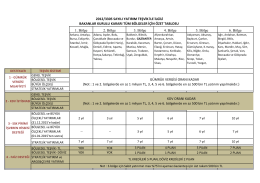

1. Bölge 2. Bölge 3. Bölge 4. Bölge 5. Bölge 6. Bölge GÜMRÜK

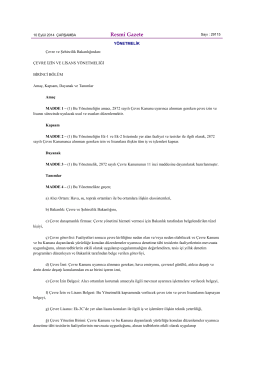

çevre izin ve lisans yönetmeliği

FERMAN UFUK ÖZER

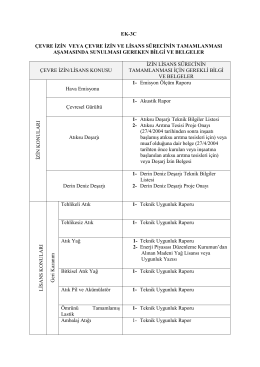

EK-3C - Bahem Çevre Mühendislik

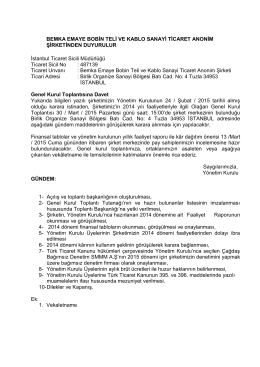

BEMKA EMAYE BOBİN TELİ VE KABLO SANAYİ TİCARET ANONİM

11. madde - mal ve hizmet ihracatı

T.C. Ekonomi Bakanlığı, Yatırımlarda Devlet Yardımları Sunumu

Eki buraya tıklayarak görüntüleyebilirsiniz

İADE

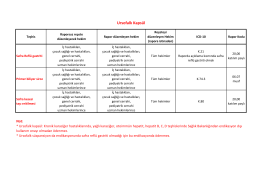

Ursofalk kapsül

3 - Ergene

katma değer vergisi genel uygulama tebliği

genel kurul ilanı - Baş Un Giıda Sanayi ve Ticaret A.Ş.

Katma Değer Vergisi Genel Uygulama Tebligi Seminer Notu (Pdf)

Slayt 1 - Kocaeli Sanayi Odası

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

arsan dokuma genel kurul toplantısına dave

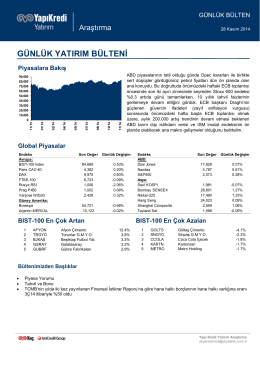

günlük yatırım bülteni