Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VİOP Hakkında Sıkça Sorulan Sorular (SSS)

2014 LYS Bina Sınav Sorumluları Eğitimi Sunusu

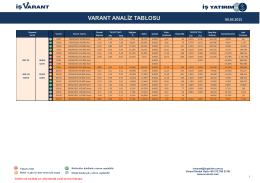

İş Varant Raporu09.03.2015 - Ekinciler Yatırım Menkul Değerler A.Ş

13. başvuru çağrı ilanı - Tarım ve Kırsal Kalkınmayı Destekleme

VİOP DÖVİZ SÖZLEŞMELERİ

Kullanım Kılavuzu

Zdrowie

PAY VADELİ İŞLEM VE OPSİYON SÖZLEŞMELERİ

eBGŻ Analizy - Autoryzacja - Strona główna

Samsung Galaxy Alpha Kullanım Kılavuzu - Epey

Vadeli İşlem Hesap Sözleşmesi (VİOP)

Ekim 2014

7 subat s1

Önsöz - İş Makinaları Mühendisleri Birliği

E-Broker hakkında bilgi almak için tıklayınız.

ALPHA ALTIN RAPORU ÖZET 12 Ocak 2016 5 Ocak

12 Kasım 2014 MKE Ağır Silah ve Çelik Fabrikası

Fundamentální rozbor sezónní spready únor 2015

Günlük Bülten 21 Mart 2014

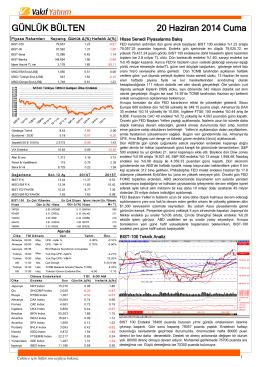

GÜNLÜK BÜLTEN 20 Haziran 2014 Cuma

ALPHA ALTIN RAPORU ÖZET 23 Aralık 2015 15

Dara Plus Cari-Stok-Kasa-Fatura Döküman için tıklayınız.

Vadeli işlem sözleşmesi nedir?