Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Účtovníctvo

Výročná správa - Obec Hontianske Nemce

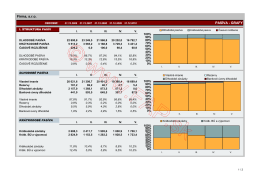

URBIS URBIS

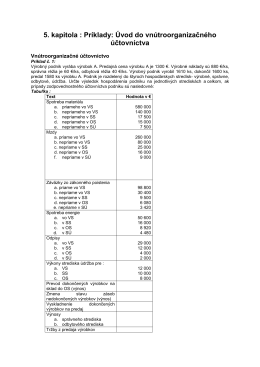

Tvorba stredisk 5_2_3.pdf

Predmet: Dramatická výchova

Stiahni si ukážku vo formáte PDF

Licenčné podmienky k počítačovému programu SP OPTIK

ZMLUVA O UMELECKOM VÝKONE

Súbor so znením úlohy

POZNÁMKY - 1. garantovaná

Regionálna výchova - Základná škola Gašpara Haina Levoča

Ako merať konsolidáciu vo verejných financiách

wykład 6 - dr Andrzej Marjański

GEOLÓGIA ZÁPADNÝCH KARPÁT

Správa o hospodárení SMŠ Lienka Smolenice za rok 2013

PROTOKOL o výsledku kontroly hospodárenia s

DFT-príloha3 - Stredná zdravotnícka škola, Žilina

Vážení čitatelia, Vážení čitatelia,

Zmluva č - w w w . n s p b r . s k

3 - Aitec

Dodatok 24 k zmluve 47NSP2000214

strana 1 - Obchodná akadémia Milana Hodžu Trenčín

Manažment v teórii a praxi 3-2013