Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ACENTELİK VE GİRİŞ BEDELİ Agency and Entrance Fee

Fragebogen Firmenprofil Delegationsreise Türkei 4.

Yanan ağız sendromu

T.C. SERİK 1. İCRA DAİRESİ

Şirketler Topluluğu Hukuku

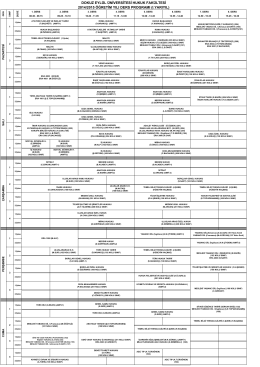

dokuz eylül üniversitesi hukuk fakültesi 2015/2016 öğretim yılı ders

Numer 2/2013 do pobrania w wersji PDF

Zeyilname 1

326RG\334N \326\320RET\335M I.YY. 2014-2015.xlsx

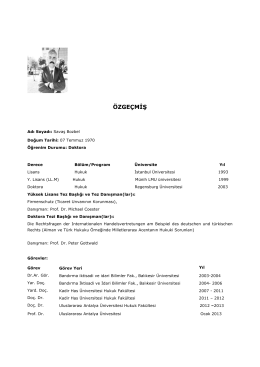

Özgeçmiş - Uluslararası Antalya Üniversitesi

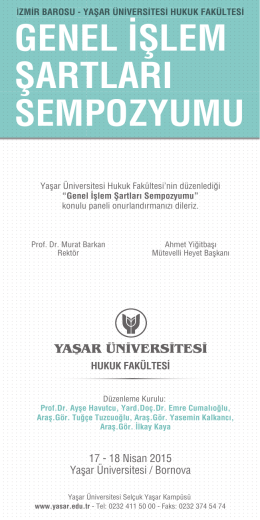

genel işlem şartları sempozyumu

Jedálny lístok Hotel Metropol

Flyer "Caritas24+" als PDF - Caritasverband Hochrhein eV

Pdf yap

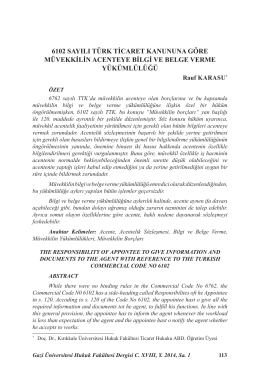

6102 Sayılı Türk Tı̇caret Kanununa Göre

Kaybı Denkleştirilmeyen Bağlı Anonim Şirketin

yaşar üniversitesi elektronik dergisi

edward jean steichen - Photographic Art, Chiang Mai University

GAYRİMENKUL DEĞERLEME RAPORU

REKABET HUKUKUNA GÖRE DAĞITIM

Acentelikte Rekabet Yasağı Anlaşmasının Rekabet

KAPALI HÜCRELİ AlSiMg KÖPÜĞÜ ÜRETİMİNİN

Fikri Mülkiyet Hukuku Uluslararası Sempozyumu / Internationales