Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

narzędzia, które pozwalają na usprawnienie

OBWIESZCZENIE Gminnej Komisji Wyborczej w Wiœniowej z dnia

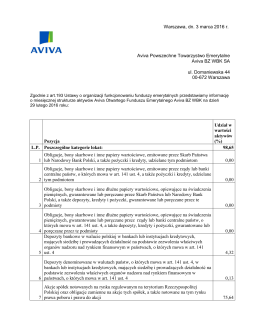

Miesięczna struktura aktywów Aviva OFE

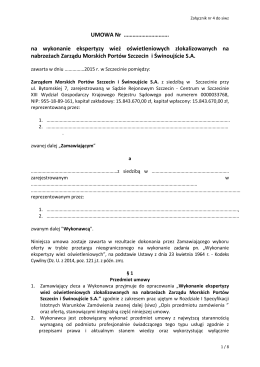

UMOWA Nr …………………………. na wykonanie ekspertyzy wież

pobierz - Kielce

VADEMECUM ZWIEDZAJĄCEGO - Stone

Paradygmat badań naukowych Hevnera i in

Podręcznik wnioskodawcy i beneficjenta programów polityki

Dużo łatwiej jest zapobiegać, niż leczyć, dlatego

Aneks nr 2 opublikowany w dniu 8 grudnia 2015 r.

Investor Obligacji

koszt kapitału - Katedra Bankowości

Warszawa kwiecień 2014

Dostawa 8 wiat rowerowych wraz z ich montażem na terenie

Najemca też chce mieć coś do powiedzenia

w mieście? - Nowe Życie Olsztyna

Płatności mobilne - Bankomania

1 do Memorandum Informacyjnego Obligacji na okaziciela serii A2

1 Instytut Genetyki Roślin Polskiej Akademii Nauk Anna Piasecka

Pobierz raport

Koniec roku w firmie

Jakie szanse dają innowacyjne terapie?

Kwoty gwarantowane klientów SKOK Wołomin w PKO BP Kto