Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Náklady projektu 7. rámcového programu

Pravidlá účasti v 7.RP a základné finančné pravidlá

Meno: Priezvisko: Vek

Rádi pomáháte druhým?

EURÓPSKA NOC VÝSKUMNÍKOV 2014 vyhlasuje výtvarnú súťa

Datový expert – junior

Odoo - Currenda

Hledání úspor na cestě od BI k CPM

Propozície výtvarnej sútaže nájdete tu

SPRÁVA o výchovno-vzdelávacej činnosti a výsledkoch v ZŠ

Uvodna prednaska 1.pdf

Hodnotiaca správa - Akreditačná komisia

Administrativní náležitosti pro podávání a schválení projektů v

Monitorovacia správa programového rozpočtu k

VIP silver - paušál 300.- € / na 3 roky ( cena prác v

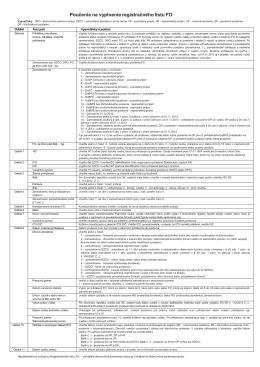

Poučenie na vyplnenie registračného listu FO

zde - Technologické centrum AV ČR

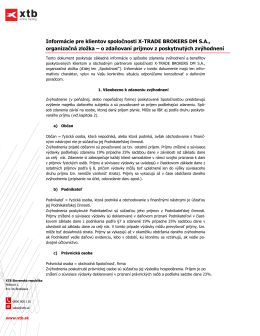

Informácie o zdaňovaní príjmov z poskytnutých - X

EURÓPSKA NOC VÝSKUMNÍKOV 2014 vyhlasuje literárnu súťa

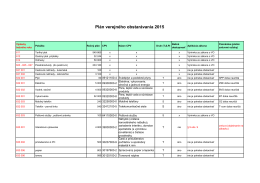

na rok 2015

Call for Entries to the CCBF 2015 Young Illustrators Competition

zde.

Kışladağ Altın Madeni Halkla İlişkiler Politikası