Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Správa o hospodárení za rok 2011

Správa o hospodárení za rok 2012

Správa o hospodárení za rok 2010

Správa o hospodárení za rok 2013

Stavebné povolenie

SPRÁVA O VÝCHOVNO-VZDELÁVACEJ ČINNOSTI, JEJ

Zápisnica z valného zhromaždenia konaného dňa 23. mája 2010 a

STANOVY - PRÁVNICKÁ - Urbárska a Jakubisková spoločnosť

Zákon č. 297/2011 Z.z.

Katalóg zhodov

Zápisnica Inscriptionalisti

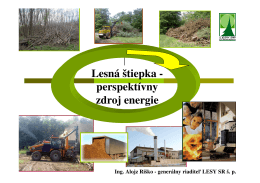

Lesná štiepka - perspektívny zdroj energie

Zápisnica Urbarníci

Zuberské noviny 1/2014 Formát PDF

Zborník bádateľských súťažných projektov o cenu Scientia Pro

Stankovské zvesti, 2012, VI. ročník, 1. číslo

formát PDF - Vitajte na stránkach PSDL Stará Bystrica

Časopis zamestnancov Vojenských lesov a majetkov SR, š.p

SPRÁVA O HOSPODÁRENI Urbárskeho družstva v Rejdovej

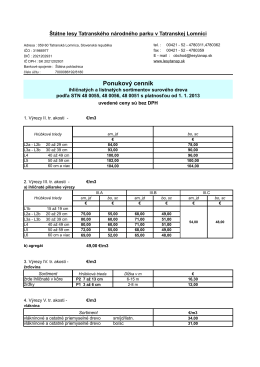

Ponukový cenník - Štátne lesy TANAPu

NEBYT SAM 2_2012_na web.indd

Funkčne integrované hospodárenie v prímestských lesoch Zborník

Názov vysokej školy, názov fakulty: Univerzita P. J. Šafárika v