Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

EYLÜL 2014 ARA DÖNEM FAALİYET RAPORU_imzasız

Eylül 2014 Bağımsız Denetim Raporu

Faaliyet Raporu Haziran 2014

Faaliyet raporu-Mart 2014

Haziran 2015 Bağımsız Denetim Raporu

Konsolide Olmayan

Haziran 2015 ARA DÖNEM FAALİYET RAPORU

Untitled - Bankacılık Düzenleme ve Denetleme Kurumu

R.G 249 18.12.2014 KUZEY KIBRIS TÜRK CUMHURİYETİ

eva gayrimenkul değerleme danışmanlık a.ş. şirket tanıtım dosyası

Yapı Kredi Faaliyet Raporu 2013

DENETİMİN DEĞERİ

sunuma ulaşmak için tıklayınız.. - ESKİŞEHİR - TEPEBAŞI

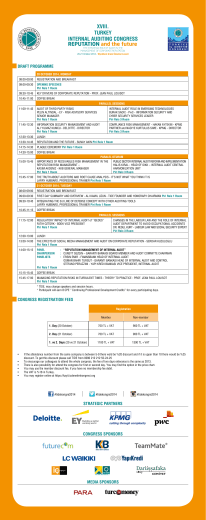

REPUTATION and the future XVIII. TURKEY INTERNAL

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

Sınırlı Bağımsız Denetim Raporu_31.03.2015

Ekonomik Güncem - Ödemeler Dengesi Ocak

Sınırlı Bağımsız Denetim Raporu_30.06.2015

economıc agenda - Turkland Bank A.Ş.

gđrđş - Turkland Bank A.Ş.

10 15 Mayıs 2014

Mart ayında tüketici fiyatları %1.13 arttı Yıllık TÜFE artışı %8.39 3

Ekonomik Gündem - Ocak-Eylül 2014 Ödemeler Dengesi