Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

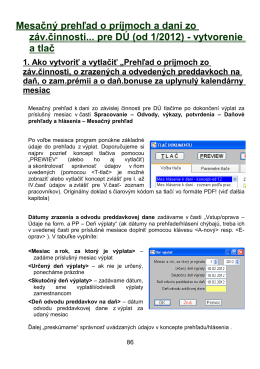

Zadávanie dokladov pre kontrolný výkaz DPH od 1.1.2014

Aktualizácia počiatočných hodnôt ot.č. 333.pdf

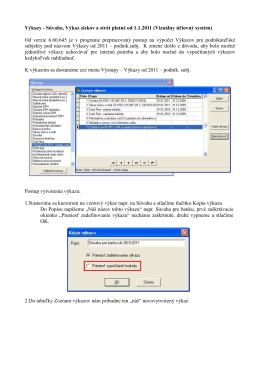

Výkazy - Súvaha, Výkaz ziskov a strát platné od 1.1.2011

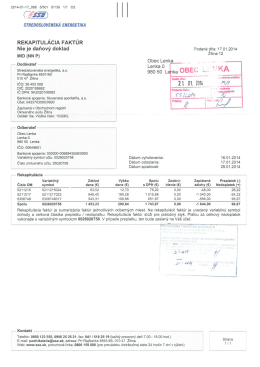

Reklamačný poriadok

VÝROČNÁ SPRÁVA Občianskeho združenia Proti

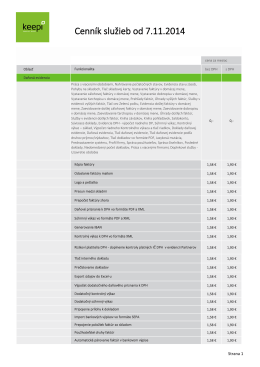

Cenník služieb od 7.11.2014

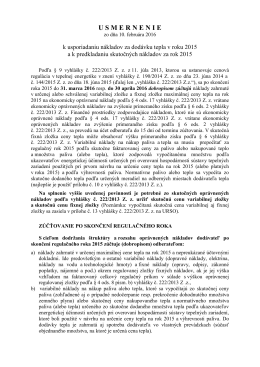

Usmernenie k usporiadaniu nákladov za dodávku tepla v roku 2015

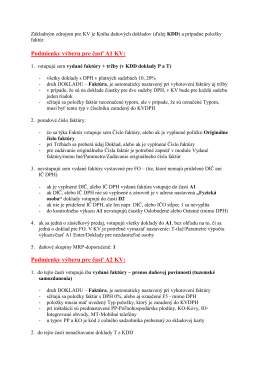

Zadávanie dokladov pre Kontrolný výkaz k DPH od 1.1.2014

Používateľský manuál k CRP- NEW-priebežný stav

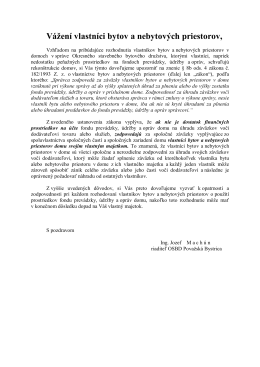

Vážení vlastníci bytov a nebytových priestorov,

PRÍLOHA 4 (Vyúčtovanie medzi zmluvnými stranami) k ZMLUVE O

Ako merať konsolidáciu vo verejných financiách

návod tu

výpočtová štatistika - Slovenská štatistická a demografická spoločnosť

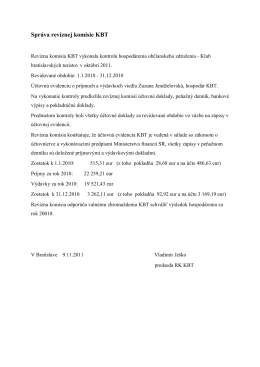

Správa revíznej komisie KBT 2010

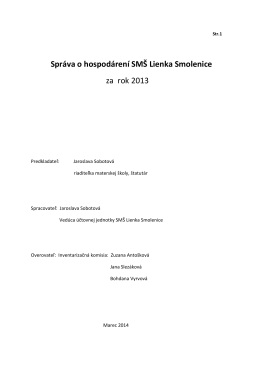

Správa o hospodárení SMŠ Lienka Smolenice za rok 2013

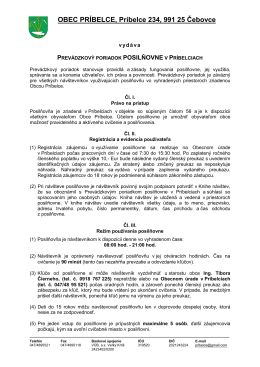

Prevádzkový poriadok posilňovne v Príbelciach

Fak. za elektrinu (SSE) 1-2014

Ako nakupovať

Pozvánka na konferenciu - Slovenská štatistická a demografická

Podmienky výberu pre jednotlivé časti KV - univerzálny sys…

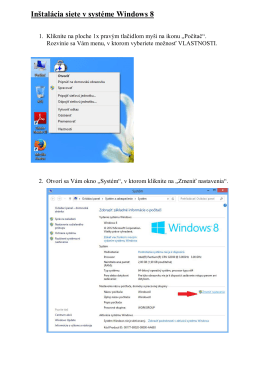

Inštalácia siete v systéme Windows 8

ďalej len „Všeobecné podanie pre FS