Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kvartálna analýza slovenského stavebníctva 1-2013

Zobacz raport - Centrum Business in Małopolska

NEWTON MEDIA MONITORING 15.6.2015 - 22.7.2015

Dni Mesta Spišská Nová Ves 2012 / plagát (PDF)

1 | Strona - Województwo Małopolskie

Biogramy autorów relacji (część II)

mimeType=application/pdf;OECD Multilingual Summaries Health at a Glance

Spektrum 1/2012

katalóg náradia

časopis 4/2014 - EKO SVIP, sro

Návod - SCASERV as

Kvartálna analýza slovenského stavebníctva Q3/2014

Filmsk na stiahnutie vo formáte PDF

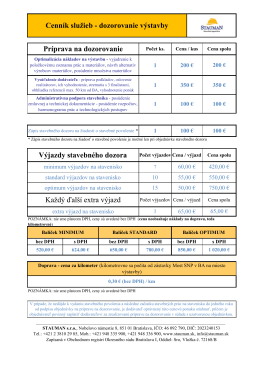

cenník stavebný dozor

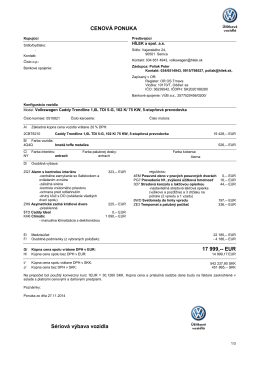

Cenová ponuka

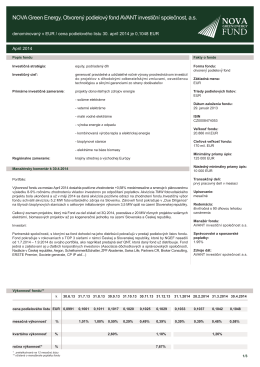

NOVA Green Energy, Otvorený podielový fond AVANT investiční

stáhnout - SCASERV as

Stiahnuť prezentáciu - pr

INFORMÁCIE O MOŽNOSTI ŠTÚDIA

Vec: Odpovede na žiadosti o vysvetlenie vo verejnom obstarávaní

závery z rokovania OcZ

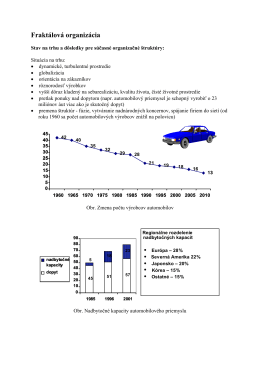

Fraktálová organizácia

zápisnica z rokovania OcZ