Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finančný manažér 2/2014 - Slovenská asociácia podnikových

Finančný manažér 3/2010 - Slovenská asociácia podnikových

stiahnutie - Zemianske Kostoľany

Profil a rozhovor o zóne voľného obchodu medzi EÚ a USA

TS_CRIF_SK_Pocet firiem zbankrotovanych v roku 2014 bol opat

Usmernenia o štátnej pomoci na záchranu a reštrukturalizáciu

Prehľad najdôležitejších bilaterálnych obchodných dohôd EÚ

Finančný manažér 4/2011 - Slovenská asociácia podnikových

Data/964/UserFiles/TIENS Magazin Jun 2010.pdf

Adresár majiteľov (.PDF)

Jún 2014

FINANČNÝ MANAŽÉR - Slovenská asociácia podnikových finančníkov

PH–117 Tütün Genotiplerinde Genetik Varyasyonların AFLP

Zima 2012 - Slovenská asociácia podnikových finančníkov

Jeseň 2012 - Slovenská asociácia podnikových finančníkov

Duyuru İçin Tıklayınız.

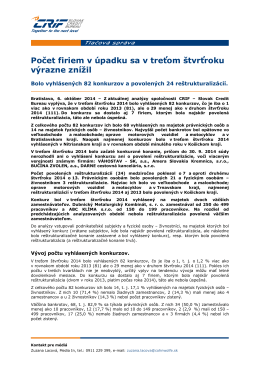

Počet firiem v úpadku sa v treťom štvrťroku výrazne znížil

Profil a rozhovor o Transatlantickom partnerstve v oblasti obchodu a

Yemek Listesi - Eskişehir Gelişim Koleji

,,O TOM ČO SA PODARILO A ČO SA PRIPRAVUJE``

školský vzdelávací program úspešný ekonóm

Riaditeľ agentúry Speakers Juraj Šembera

Najväčšia obchodná dohoda súčasnosti čelí vážnym prekážkam