Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

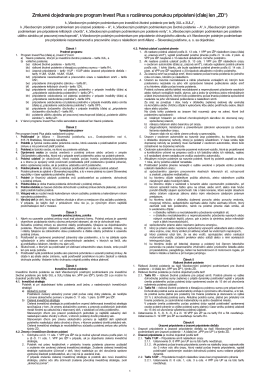

)NVEST - CK

Životné poistenie

Dalkari-prednasky

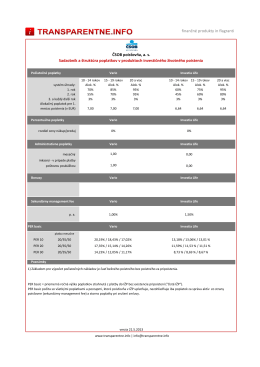

CŠOB sadzobník IŽP + PER basic

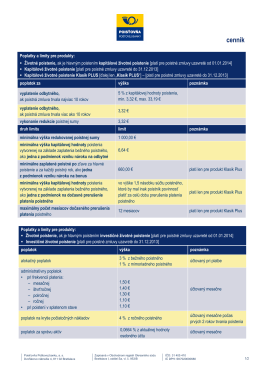

cennik 092014 - Poisťovňa Poštovej banky, as

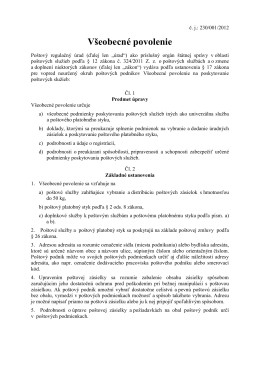

Všeobecné povolenie na poskytovanie poštových služieb

Tomek

Všeobecné poistné podmienky a zmluvné dojednania

Všeobecné poistné podmienky a zmluvné dojednania

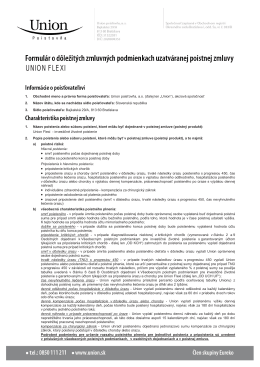

Investičné životné poistenie_Union_Flexi

Stiahnuť PDF

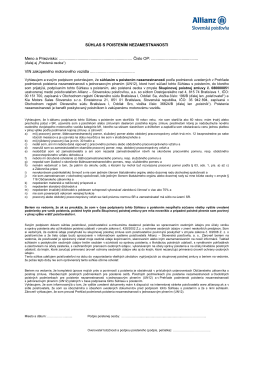

SÚHLAS S POISTENÍM (PRIHLÁŠKA DO POISTENIA)

zobraziť - Urbárske družstvo v Rejdovej

stiahnuť pdf - Úvod Profi stavebniny

Montážny návod krytiny

F - Nemecko-slovenský odborný slovník

SADZOBNÍK POPLATKOV, ÚROKOV A LIMITOV 1) INVESTIČNÉ

Stiahnuť PDF

KOMODITNÁ BURZA BRATISLAVA

Otvoriť katalóg v PDF

CIG Pannónia IŽP sadzobník + PER basic

Katalóg strešných krytín Lindab

Sadzobník poplatkov životné poistenie Allianz SP