Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Platenie zdravotných odvodov z vyplatených podielov na

Zamestnávanie občanov so zdravotným postihnutím

Legislatívne zmeny v pracovnoprávnej oblasti

Zmeny v DPH a účtovníctve od 1. januára 2014

Kontrolný výkaz k DPH od 1. januára 2014

Daňové priznanie DPPO za rok 2012

Ručenie za DPH

Schválenie a zverejnenie účtovnej závierky za rok 2013

celý článok tu

Schválenie účtovnej závierky a vyplatenie podielov na zisku

Elektronická komunikácia s daňovými úradmi povinne od 1

Klientské informácie č. 9 December 2012

Nová konateľka

Schválené vybrané zmeny od 1. januára 2013

čítajte ďalej tu - ecoplus International SK

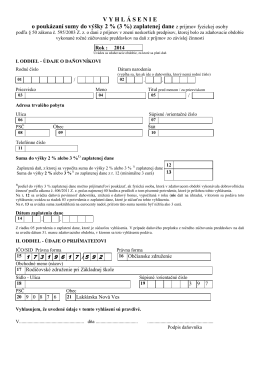

(3 %) zaplatenej dane z príjmov fyzickej osoby

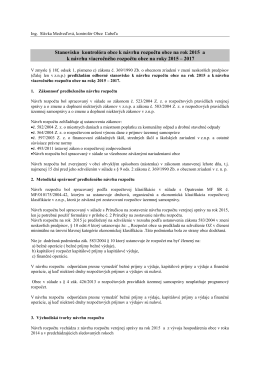

Stanovisko hlavného kontrolóra

Aktuality 2012 - ecoplus International SK

%20Fiscal%20Alert_Bud%C3%BAcnos%C5%A5%20da%C5%88ovej%20optimaliz%C3%A1cie%20v%20SR.pdf;Tax & Fiscal Alert

Vydávanie záväzných stanovísk

Zmeny v dani z príjmov od 1. januára 2015

DAŇOVÉ A VYBRANÉ HOSPODÁRSKE TRESTNÉ ČINY V

Zmeny v dani z príjmov od 1. januára 2014