Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ekonomické znalosti pro tržní praxi, Olomouc

Igor Stránský vybudoval ze Slováckého divadla jednu z

porade & finan porade & finan

PhotoMeetPoint 2013

Katalóg v PDF - Klartec > SK

Ivona Havelková - Lebenslauf

Homeworking Idealine

ER 1996/2 - Zuzana Beňušková

Kulturális előzetes

Kalendarz imprez szkolnych - Zespół Szkół Ogólnokształcących nr 7

zadarmo na stiahnutie

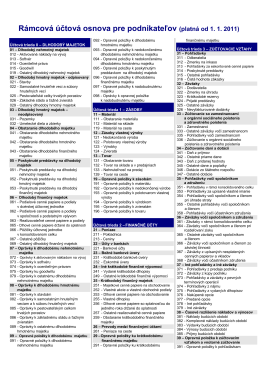

uctova-osnova-2011.pdf

ÚČTOVÁ OSNOVA pre účtovné jednotky, ktoré nie

Výročná správa 2011 - Poisťovňa Slovenskej sporiteľne, as Vienna