Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

rozpočet 2015 - Univerzita Karlova v Praze

SO 08 - dodávka a instalace AV techniky 2

Informace k letnímu táboru nformace k letnímu táboru nformace k

Vyhlášení centralizovaného rozvojového programu pro veřejné

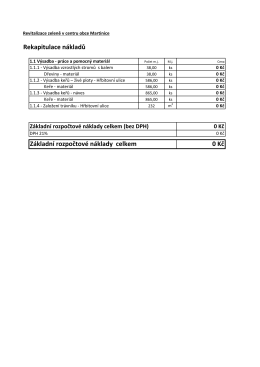

Rekapitulace nákladů 0 Kč Základní rozpočtové náklady celkem

Medzinárodná konferencia SVOČ - Študentskej vedeckej a

Podmínky pro rozvoj integrovaných sociálních a zdravotních služeb

zde. - TOP 09

Stáhnout - Velké Poříčí

Zápis č.3 pro rok 2016

Výroční zpráva 2015/2016

Usnesení - Exekutor Brno

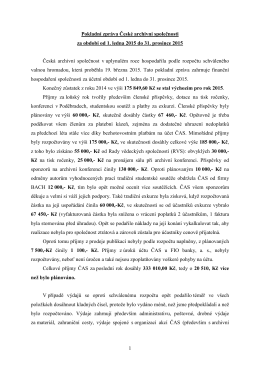

Pokladní zpráva ČAS za rok 2015

Grygovské NOVINY

Zprávy MF pro finanční orgány obcí a krajů 1/2016

Informace k letnímu táboru nformace k letnímu táboru nformace k

zde - Město Prostějov

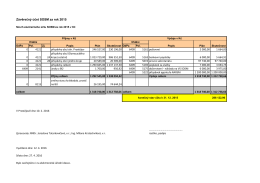

Závěrečný účet SOSM 2015 + Návrh rozpočtu SOSM 2016 + Zpráva

JUDr. Petr Kocián, soudní exekutor Usnesení

Chrám sv. Mikuláše v Chebu jako turistický cíl

dlouhodobý záměr vzdělávání a rozvoje

Nevidomý farář Ondřej Kováč: Jak se řekne romsky Bůh

STATĚ Veřejná prospěšnost Výživné ve sporném řízení a NOZ