Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

University of Economics, Prague Collection of Papers 2012

167-000286B-PL manual Exide EBT-165P V2.indd

2010 - Soukromá vysoká škola ekonomická Znojmo

Fan Assisted Combustion

Název článku - Výzkum insolvence

Informace pro zákazníky platné od 1.1.2016

prezentace

SBÍRKA ZÁKONŮ - Ministerstvo vnitra

2015 Sb., kterým se mění některé zákony v souvislosti s přijetím

Investiční magazín 7/2012 čtěte ZDE.

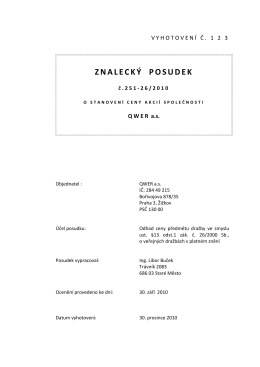

Znalecký posudek QWER, a. s.

Příloha Podnikání HN - Česká asociace franchisingu

Insolvence 2014: Hledání cesty k vyšším výnosům

Turkey 2 Turkey 2 Portugal 2 dopuna subota prvi deo 04.04.2015

Recenzovaný časopis pro otázky společenských věd Auspicia 2008/2

Setkání vedoucích spolupracovníků OVB Allfinanz

Vybrané problémy municipálního managementu

Rezime - Financing

Atmosférická elektřina

DIE ERSTE österreichische Spar-Casse