Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Přenesená daňová povinnost ve stavebnictví (pdf)

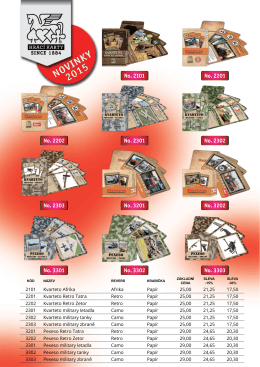

ceníku

AdBrook - často kladené otázky

VOP - ieeba

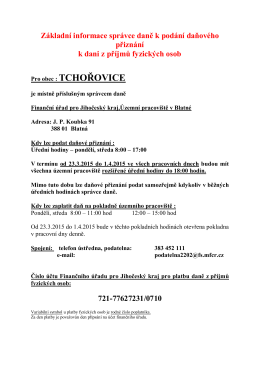

Základní informace k dani z příjmů fyzických osob

Katalog zlatnika - Zlatara Majdanpek

Základní ovládání telefonní ústředny NeXspan

Congress of Neurological Surgeons CNS 2015

Ürün Fiyat Listesini görmek için tıklayınız.

Objednavka - Zahrada Věžky

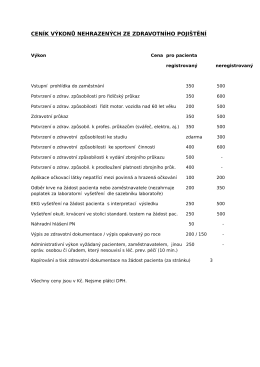

CENÍK VÝKONŮ NEHRAZENÝCH ZE ZDRAVOTNÍHO POJIŠTĚNÍ

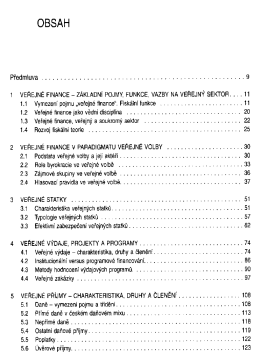

Verejne finance / Bojka Hamernikova, Alena Maaytova a

Uložit - ELZY

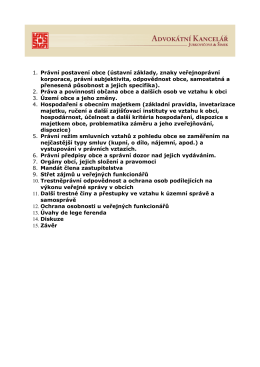

1. Právní postavení obce (ústavní základy, znaky - ak

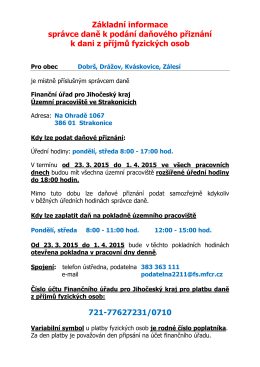

Základní informace DPFO pro obce r. 2015x

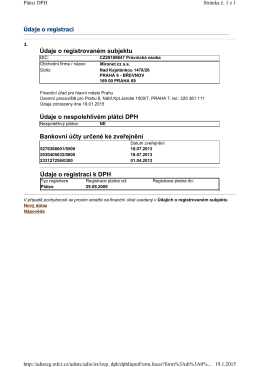

Údaje o registrovaném subjektu Údaje o nespolehlivém plátci DPH

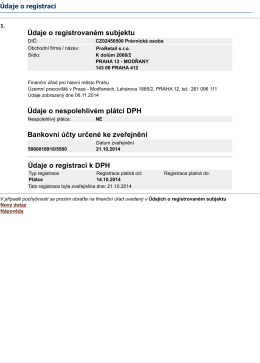

Údaje o registrovaném subjektu Údaje o