Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Plný text práce

ČBA ekonomická prognóza - České bankovní asociace

Cyril a Metoděj - Sokol Melbourne

Zveřejňujeme přehledy smluv a faktur za resort dopravy

JZ rizeni rizik v pojistovne 2015

OPTICKÉ VLÁKNA A ICH VYUŽITIE V PRAXI

Vysoká škola ekonomická v Praze Fakulta mezinárodních vztahů

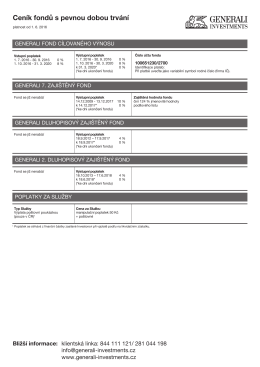

Sestava 1 - Generali Investments

Andrej Babiš - Investiční magazín

fakta a mýty o znásilnění

DZ Klatovy_posudek_1.cast.pdf

Měnová politika ČNB a scénáře jejího návratu k normálu

Nekonvenční nástroje vybraných centrálních bank a měnová politika

EU Newsletter_unor_3

zde

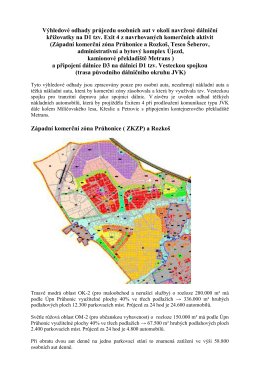

Stanovisko k výstavbě koridoru D-O-L

Bezpečnost práce v laboratoři

Verejne finance / Bojka Hamernikova, Alena Maaytova a

PROGRESIVNÍ BALONKOVÝ DILATÁTOR - msa

20 let samostatného Česka a Slovenska

Menová politika, inflácia, ciele a stratégia

impact of trade on economic growth in the czech and slovak republics

Letöltés - Örvényes