Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

legislativa 200.34 Kb

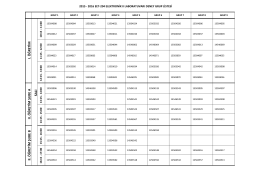

I. Ö Ğ R ETİM SALI II. Ö Ğ R ETİM ŞU BE A II. Ö Ğ R ETİM ŞU BE B

Zápis z Rady Sdružení 11

b) Právní normy

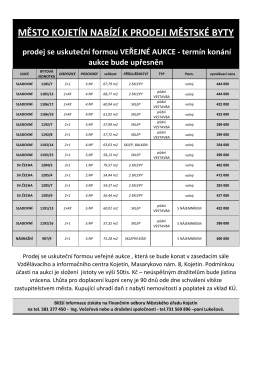

MĚSTO KOJETÍN NABÍZÍ K PRODEJI MĚSTSKÉ BYTY prodej se

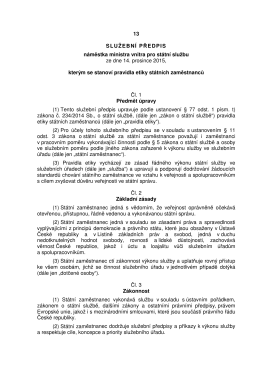

Předpis č. 13

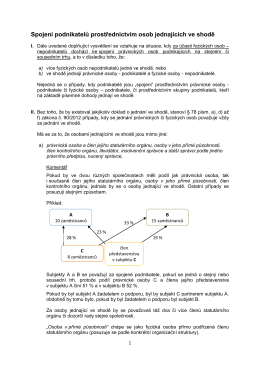

Spojení podnikatelů prostřednictvím osob jednajících ve shodě

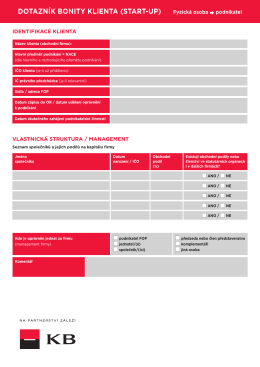

Dotazník - přechod z FOP na právnickou osobu

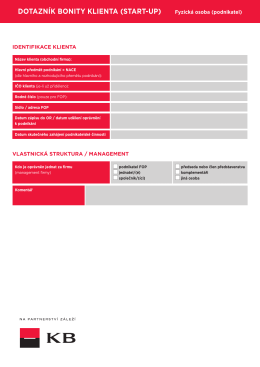

Dotazník - Fyzická osoba

informačné technológie pre optimalizáciu spotreby elektrickej energie

Dohoda o poskytování investičního poradenství

informácie a tipy pre obchodníkov

Bankovní registr klientských informací V souvislosti s Žádostí

Přečíst celý příspěvek

Úprava obsáhlejších dokumentů Číselné označování částí dokumentu

Doporučený seznam dealerů – Firemní klienti – Malé a střední podniky

Stanovy KZ ZZS ČR 2015

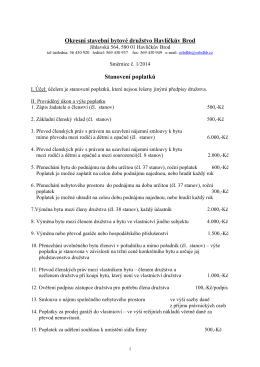

Směrnice č. 1/2014 - OSBD Havlíčkův Brod

Právo Právní stát Právo veřejné a soukromé

-40% -30%

Jak si vybrat nabíječ

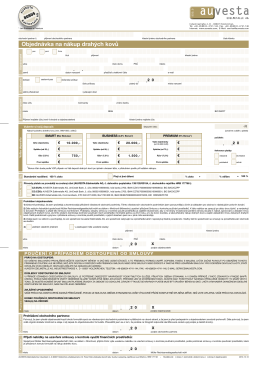

Objednávka na nákup drahých kovů

učební text (PDF 200 kB)