Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pojistné podmínky pojištění odpovědnosti a majetku

February2015 - Kadir Has Üniversitesi Bilgi Merkezi

všeobecné pojistné podmínky pro pojištění majetku vppm 1/16

doplňkové pojistné podmínky pro škodové živelní

Telefon název stroje (zařízení) tech. stav rv cena okr - TRUCK

doplňkové pojistné podmínky pro pojištění staveb dppst mo 1/16

Podpůrný výukový materiál

Zvláštní pojistné podmínky pro pojištění rekreačních domácností (M

Zvláštní pojistné podmínky pro pojištění sportovní výbavy (M-555-16)

POJISTNÉ PODMÍNKY pojištění závažných onemocnění FÉNIX

česká podnikatelská pojišťovna

zvláštní pojistné podmínky pro pojištění odpovědnosti poskytovatele

Pojistné Podmínky

zvláštní pojistné podmínky pro pojištění odpovědnosti při výkonu

Doplňkové pojistné podmínky pro škodové havarijní pojištění

NÍZKOFREKVENČNÍ ELEKTRONIKA

Preuzmi PDF - Hrvatski vojnik

zvláštní pojistné podmínky pro pojištění odpovědnosti znalce a

Listopad - Lovosice

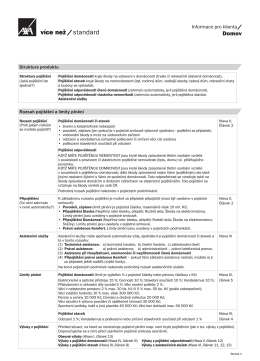

Pojistné podmínky

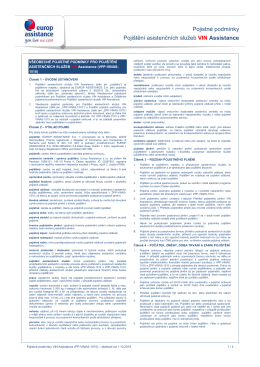

Smluvní podmínky VIN Assistance

všeobecné podmienky prenájmu mechanizácie a

Pojištění elektronických zařízení